当サイトは、掲載している企業からの依頼に基づいたプロモーションを含む場合がございます。

最近 iDeCoを始めた人が多いってニュースになっていたけど、そんなにいい制度なの?

節税効果もあって、貯蓄より投資って国も推奨している影響もあって人気になっていますね。

そうなんだ!じゃぁ私も iDeCo始めます。

待って下さい。確かにメリットが多い制度ですが、デメリットもあります。きちんと制度について知ってから始めないと後悔しますよ。

デメリットもあるんですね!

iDeCoのメリット・デメリットを教えて下さい。

今回は、老後を豊かにするには、投資をしましょうと国が推奨している iDeCo(個人型確定拠出年金)のメリット・デメリットを紹介します。

- 老後が不安

- 退職金が少ないので、退職後が心配

このような不安がある方はぜひ最後まで記事を読んでください!

その不安を解決する方法があります!

国が推奨しているだけあって、メリットも多い制度になりますが、投資であるためデメリットもあります。

後から後悔しないように メリットだけではなく、デメリットも知っておくようにしましょう。

- iDeCoの5つのメリット

- iDeCoの3つのデメリット

今回はこの2つに注目して解説したいと思います。

聞いたことやCMで見たことあるけど、詳しくは知らない人は、ぜひ最後まで記事を読んで iDeCoについて知ってもらえればと思います。

老後のこともしっかりと考えている介護士は、自分で考えてiDeCoやNISAなどを始めて老後に備えていますよ!

少しでも気になる人は資料請求から始めてみませんか?少しでも行動しないと変わりませんよ!

\ SBI証券の資料請求はこちらから /

iDeCoの5つのメリット

iDeCo(厚生労働省が紹介しているサイトはこちら)は、公的年金とは別に老後資金を自分で積み立てる制度になります。毎月掛金を積み立てて金融商品を運用し、自分で老後に必要な資金を積み立てていきます。

老後資金を積み立てるだけでなく、節税効果によって現在の手取りを増やすこともできたりするなど様々なメリットがあります。

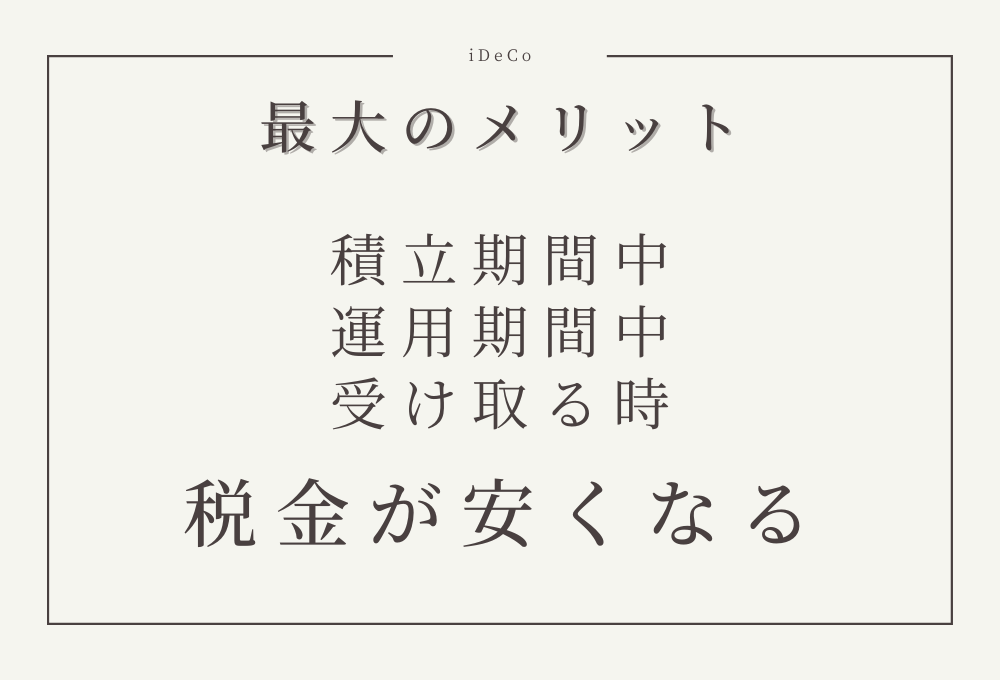

- 積立期間中の所得税や住民税の税金が安くなる

- 運用中に増えた利益には税金がかからない

- 受け取る時に税制優遇がある

- 用がうまくいけば将来の受け取るお金が増える

- 月々5,000円から始めることができる

では、 iDeCoに加入するメリットを具体的に紹介します。

積立期間中の所得税や住民税の税金が安くなる

iDeCoに加入するメリットとして特に魅力的なのは、税金が安くなることでしょう。

毎月の掛金は全額が所得控除の対象となり、サラリーマンなら年末調整を行うと所得税や住民税の課税対象となる所得から掛金を控除することができます。

簡単に言うと、当年分の所得税と来年分の住民税の負担が減ります。つまり、月々の手取りを増やすことができるんです。

銀行に預金しておいても通常の投資でも税金は控除されません。

しかし、 iDeCoでは、将来のための積み立てをしながら、目先の節税もすることができるんです。

毎月、コツコツと貯金をしている人も多いと思いますが、預金を銀行口座に眠らせておくよりも、その一部を iDeCoで運用することで節税効果を発揮できます。

銀行に貯金していても利子も増えないし、節税効果もないので、iDeCoはメリットありますね!

運用中に増えた利益には税金がかからない

通常、投資信託を運用した際に出る利益(分配金や譲渡益)や利息には20.315%の税金がかかるんですが、 iDeCoの場合ですべて非課税となります。

20.315%(所得税(復興特別所得税を含む)15.315% + 住民税5%)の税金がかかる

受け取る時に税制優遇がある

iDeCoでは積み立てたお金を受け取る時に税制優遇が適用されます。

一度にまとめて受け取る場合には、「退職所得控除」、分割で受け取る時には「公的年金等控除」が適用されます。

運用している時にも税金の控除が受けられ、運用益にも税金がかからない上、受け取る時にも大きな控除が受けれる点はかなりのメリットといえます。

- 年金で受け取る際は「公的年金控除」が適用

-

老齢給付金を年金で受け取る際には、公的年金などの収入と合算した額に応じ、公的年金等控除の対象となります。65歳未満であれば60万円まで、65歳以上であれば110万円混ぜ税金がかかりません。しかし、それぞれの額を超えた分は「雑所得」の扱いとなり、課税対象とあるので注意が必要です。

- 一時金で受け取る際は「退職所得控除」の対象

-

一時金として受け取る際には、企業などから受け取る退職金と同じ退職所得控除の対象となります。 iDeCoでは、加入年数によって退職所得控除が増減します。一時金として受け取る額が800万円以下であれば、税金はかかりません。

運用がうまくいけば将来の受け取るお金が増える

iDeCoを利用して掛金を積み立てを行い、運用がうまくいけば運用益の分、老後に受け取ることができるお金を増やすことができます。

日本はここ数十年、世界的にも驚くほどの低金利が続いており、一般的な金融機関の普通預金の金利は年0.001%、定期預金の金利は年0.002%であることが多いです。

年0.002%の金利では、1,000万円を1年間預けておいても、利息が200円しかもらえません。さらに、税金が引かれるため、利息は160円しかもらえません。

こんな低金利で預けておくくらいなら、iDeCoで運用して老後資金を自分で確保してみることを検討してみませんか?

月々5,000円から始めることができる

生命保険会社の個人年金では、掛金が10,000円からしかできませんと言われました。

生命保険会社の個人年金はお勧めしません!iDeCoなら月々5,000円から掛金を設定することができます。

月に数万円も支払うのは大変だけど、5,000円くらいならはじめやすいですね!

もし月に数万円の貯金ができているなら、その一部を iDeCoで運用してみるのはいかがですか?

掛金が控除の対象になるため、節税効果がある点も iDeCoのメリットになります。

iDeCoの3つのデメリット

ここまでは、 iDeCoのメリットばかりを紹介しましたが、デメリットもあります。

iDeCoに加入する上で知っておくべき3つのデメリットを紹介します。

- 原則60歳まで引き出せない

- 運用がうまくいかないと、損をする可能性がある

- 加入時や運用時に手数料がかかる

原則60歳まで引き出せない

iDeCoで積み立てた掛金は、原則60歳まで引き出すことができません。

もし、1週間後にお金が必要になっても、引き出すことができないため、目先のお金として期待することはできません。

あくまで老後資金として考えておく必要があるといえます。

所定の要件を満たせば、脱退一時金として受け取ることができますが、条件が複数あり引き出すことは難しいです。

基本的には、 iDeCoの掛金は引き出せないものであると認識しておきましょう!

運用がうまくいかないと、損をする可能性がある

iDeCoは、節税効果もあり運用がうまくいくと受け取る額を増やすことができますが、運用がうまくいかないと受け取る額が減ってしまうことがあります。

iDeCoはあくまでも、投資になります。

選択した金融商品によっては、支払った掛金の合計より、受け取る額が減って損をするリスクはあると知っておきましょう。

しかし、 iDeCoは長期間での積立投資であり、王道の投資手法である「長期運用」「分散投資」により、短期間での売買する投資に比べリスクは減らすことができます。

加入時や運用時に手数料がかかる

iDeCoを開始するには、銀行や証券会社などのiDeCoを取り扱う金融機関で、専用口座を開設する必要があります。

開設には、2,829円(税込)の手数料(加入移管時手数料)がかかります。

さらに、口座を維持していくための加入者手数料が105円(国民年金連合会に支払う手数料)や運営管理手数料(金融機関によって違います)などを支払う必要があります。

そのため、iDeCoに興味があるけど、どのような基準で金融機関を選べばいいのかわからない人は、手数料の違いで選んでもいいかもしれませんね。

SBI証券なら手数料も安くおすすめ!

私は手数料も安く、加入者数も多い『SBI証券』でiDeCoに加入しています!

\ SBI証券の資料請求はこちらから /

まとめ: iDeCoのメリット・デメリットをしっかりと把握して始めよう

iDeCoは国が推奨しているだけあって、加入する人が増えています。

確かに、老後資金を貯めるには有効活用するべき制度であり、税制優遇もあってメリットもたくさんあります。

しかし、メリットばかりではなくデメリットも存在するため、数年後に後悔をしないようにしっかりとデメリットも把握しておくようにしましょう!

| メリット | デメリット |

|---|---|

| 積立期間中の所得税や住民税の税金が安くなる 運用中に増えた利益には税金がかからない 受け取る時に税制優遇がある 用がうまくいけば将来の受け取るお金が増える 月々5,000円から始めることができる | 原則60歳まで引き出せない 運用がうまくいかないと、損をする可能性がある 加入時や運用時に手数料がかかる |

各金融機関で取り扱っている商品や手数料が違うので、まずは資料請求をして各金融機関の特徴を確認してみましょう!

資料請求は無料でできますよ!

SBI証券の資料請求はこちらから→SBI証券 iDeCo

私もSBI証券でiDeCoしています!