当サイトは、掲載している企業からの依頼に基づいたプロモーションを含む場合がございます。

私は介護職なんですが、退職金が少ないらしく70歳を超えても働かないと老後資金が足りないのではと不安です。

現在は人生100年時代といわれるくらい長生きの時代になっており、老後については考えておく必要はありますね。

70歳まで働いても100歳まで30年。

心配です。

退職金が少なくても安心してください!

iDeCoと呼ばれる個人型の年金制度を利用すれば退職金の代わりになりますよ。

iDeCoって聞いたことがあります。

どんなものか教えて欲しいです!

今回は、国も推奨するiDeCo(個人型確定拠出年金)について解説したいと思います。

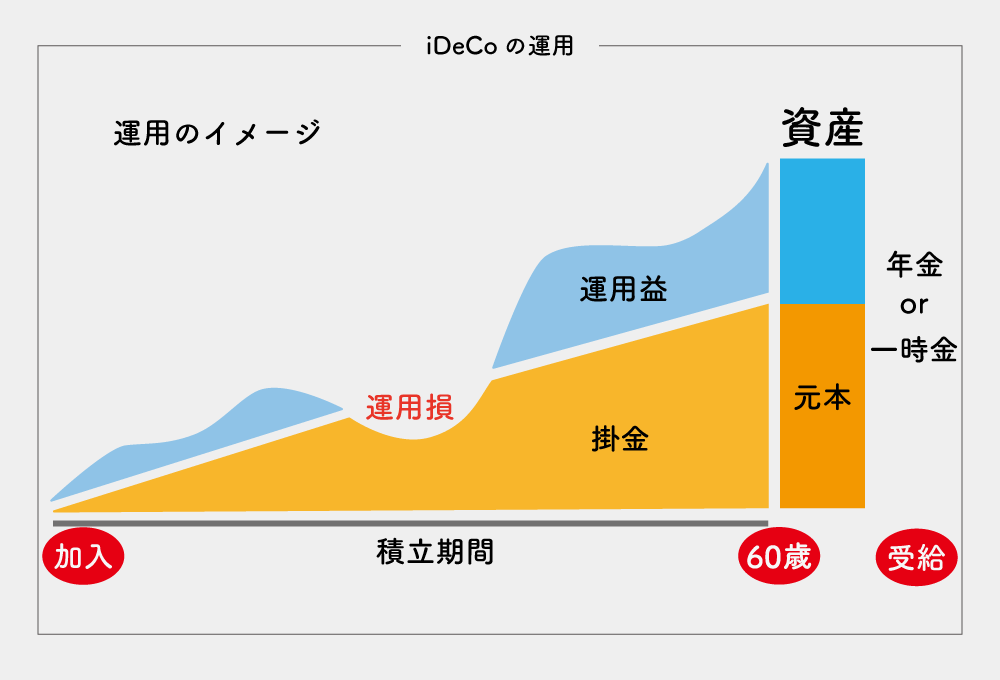

簡単に説明すると、積み立てた年金資産(掛金)は自分で運用することができ、それらの運用の仕方によって老後に受け取る金額が変わります。

わかりにくいですよね?

この記事では、もっとわかりやすく紹介したいと思います。

- iDeCoとは

- iDeCoの特徴

- 毎月の掛金はいくらからいくらまで?

- 加入の流れ

以上の4点に注目して紹介します!

退職金がないから老後の資金が不安という方は最後まで記事を読んで、老後資金の準備に役立ててもらえればと思います。

退職金代わりにオススメのiDeCoとは

iDeCoとは、「個人型確定拠出年金」の愛称で、老後資金を作るための年金制度になります。

加入の申込、掛金の拠出、運用のすべてを自分自身で行い、掛金とその運用益との合計金額をもとに給付を受け取ることができます。つまり、公的年金は国が運用していますが、iDeCoでは自分で運用して老後のための資金を確保するということです。

iDeCoの仕組み

iDeCoは自分が拠出した掛金を、自分で選んだ商品に投資し、長期間運用することで、老後資金を効率的に準備する仕組みとして作られました。

iDeCoは以下の手順で運用をしていきます。

- 自分で掛金を決める

- 商品を決め運用する

- 60歳以降に受け取る

掛金は5,000円から始めることができ、「定期預金」「保険」「投資信託」などのラインナップから自由に商品を選び、選んだ商品に掛金を毎月一定の割合積立をします。

その掛金+運用益を60歳以降に年金または一時金として受け取る仕組みになっています。

iDeCoの特徴とは

iDeCoには以下の特徴があります。

- 20歳から65歳まで加入できる

- さまざまな税制優遇がある

- 運用商品や受取方法を自分で選択する

- 受け取り金額は運用成果によって増減する

それぞれ詳しく説明していきましょう。

20歳から65歳まで加入できる

2022年5月より、公的年金の被保険者の方は60歳以上でも iDeCoに加入できるようになりました。

厚生年金と国民年金の任意加入とで条件が異なります。

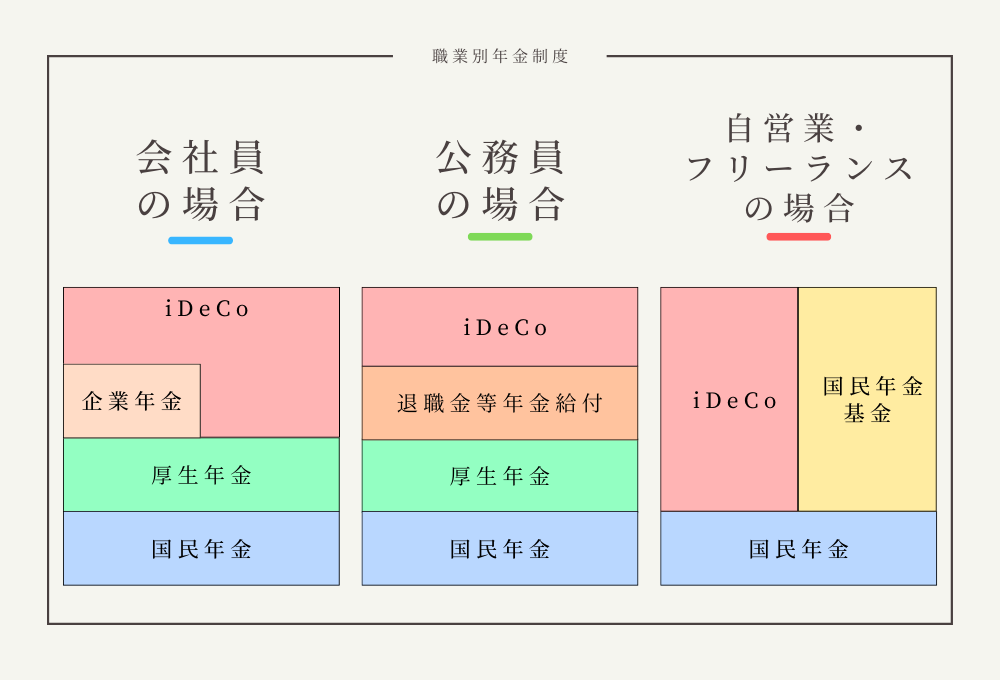

会社員・公務員の人

勤務先で厚生年金に加入している方(第2号被保険者)は60歳以降も加入できます。しかし、勤めていても厚生年金に加入していない場合には、 iDeCoに加入することはできません。

国民年金に任意加入している人

60歳以上で国民年金の保険料を納めている方(任意加入被保険者)。60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済み期間がないため、老齢基礎年金を満額受給できない場合などで年金額の増額を希望する時は、60歳以降も国民年金に任意加入できます。

さまざまな税制優遇がある

掛金拠出時、運用時、受取時のそれぞれで税制優遇が受けられ、課税が軽減されます。

当年分の所得税と翌年分の住民税が軽減される

iDeCoの掛金は全額、所得控除の対象となり、確定申告や年末調整で申告すれば当年分の所得税と翌年分の住民税を減らすことができます。

将来の資金を確保するだけでなく、目先のお金も増やすことができるのは嬉しいですね。

運用で得た利益が非課税となる

通常、投資信託で運用した際に出る利益や定期預金の利息には、20.315%の税金がかかりますが、 iDeCoでは非課税です。

運用で得た利益をそのまま運用に回すことができるため、福利の効果も活かすことができます。

受け取る時にも税制優遇がある

60歳以降に受給する確定拠出年金を「老齢給付金」といいます。

老齢給付金は分割して受け取る「年金方式」か一括で受け取る「一時金方式」かを選択することができます。

年金方式の場合は「公的年金等控除」、一時金方式の場合は「退職所得控除」という控除を受けることができ、税制が優遇されています。

運用商品や受取方法を自分で選択する

掛金を運用する商品を「定期預金」「保険」「投資信託」などの中から自分で選べ、途中で変更したりすることもできます。

自分で選ぶって難しいようですが、現在は様々な情報を入手しやすい時代であるため、安心して下さい。

また、先ほども紹介しましたが、受取方法も分割で受け取る「年金方式」、一括で受け取る「一時方式」かを選択することができます。

老後の資金を確保するためには、自分自身もしっかりと考えて行動することが必要となります。

受け取り金額は運用成果によって増減する

将来の受取額は、自分がどんな商品でどのように運用したかによって変わります。

受取時にどれくらいの額を受け取りたいかによって掛金や運用商品を考える必要があるため、いろんな情報を収集しておくことをおすすめします。

毎月の掛金はいくらからいくらまで?

iDeCoは月々5,000円から始めることができ、以降は1,000円単位で上乗せができます。iDeCoの申込時に、掛金の設定を行いますが、1年に1度変更することができます。

掛金には、上限額があり加入者の国民年金の被保険者種別(職業等)や、加入している年金制度によってその上限額が決められています。

確定拠出年金の拠出(掛金)上限額

| 職業 | 月額 |

|---|---|

| 自営業 | 6万8,000円 |

| 専業主婦(夫) | 2万3,000円 |

| 公務員 | 1万2,000円 |

| 会社員 | – |

| ・企業年金なし | 2万3,000円 |

| ・企業型確定拠出年金のみ加入の場合 | 2万円 |

| ・企業年金のみの加入の場合 | 1万2,000円 |

| ・企業年金+企業型確定拠出年金に加入の場合 | 1万2,000円 |

自営業者は、会社員や公務員と違い、原則国民年金のみであることから、他の職業と比べ高く設定されており月額6万8,000円が上限です。

これは、他の職業は厚生年金から老年厚生年金を受給できるのに対して、自営業者は国民年金のみであるため、老後資金を少しでも多く準備できるようする目的があります。

医療・介護職は会社員になることが多いため、上限は月額2万3,000円となることが多いです。企業年金の加入の有無によって上限が減額することもあるため、職場に確認しましょう。

iDeCoへの加入の流れ

iDeCoを始めるためには、「運営管理機関」を1社決める必要があります。

運営管理機関は銀行や証券会社など様々な会社があり、加入手数料、加入者手数料、運営管理手数料などが各社違います。それぞれ、特徴がありますので、各社の資料請求を行なって比べてみることをオススメします!

\ SBI証券の資料請求はこちらから /

では、加入の流れについて紹介します。

iDeCoの加入の流れ

- 申込書類の取り寄せ

- 運営管理機関の決定

- 加入申込書に記入し、提出

- 会社員や公務員の人は、加入申込書と勤務先が記入する書類を提出

- 国民年金基金連合会の審査

- 運用商品の決定

- 掛金の引き落とし

iDeCoへの加入は以上の方法になります。

まずは、気になる銀行や証券会社などの運営管理機関の資料請求をしましょう!資料の中に申込書類も入っているので、自分の条件に合った会社に加入申込を行いましょう。

申込書類の取り寄せ、運営管理機関の決定

運営管理機関の窓口やWebサイトで加入申込書などの資料を取り寄せましょう。運営管理機関は1社しか選ぶことはできないため、2、3社の資料を請求して、手数料など自分に合った会社を選ぶようにしましょう。

私は、手数料が安く、加入者も多くて情報が豊富なSBI証券でiDeCoを開始しました!

加入申込書に記入し、提出

加入申込書に必要事項を記入し、運営管理期間に提出する。加入申込書のほか、本人確認書類等も必要になっています。

この時に、月々いくらの掛金にするのかを記入する項目があります。自分の無理のない範囲で決めましょう。

会社員や公務員の人は、加入申込書と勤務先が記入する書類を提出

iDeCoでは、職業によって掛金の上限が決まっているため、会社員や公務員の人は「事業所登録申請書兼第2号加入者に係る事業主の証明書」の記入が必要になっています。

働いている会社の事務さんに記入してもらうようにお願いしましょう。また、事業所が記載後、3ヶ月以内に運営会社に郵送する必要があるので注意しましょう!

私は、記入してもらった後にのんびりし過ぎて3ヶ月を超えてしまい、再度記入し直してもらうことになったので、みなさんは早めに行動してくださいね!

国民年金基金連合会の審査

審査が通過すると、記録関連運営管理機関から「口座開設のお知らせ」が、国民年金基金連合会からは「加入者資格確認結果通知」が届きます。

運用商品の決定

無事に審査が通れば、運営管理機関からWebサイトなどへのログイン情報などの基本的な情報を知ることができます。

運営管理機関があらかじめ提示した商品の中から自分の自由に運用商品を決めましょう。自分の決めた掛金をどの商品にどんな割合で分配するかも考えます。わからないことばかりですが、自分で勉強したりして考えると楽しくなってきますよ!

また、運用商品や割合はいつでも変更することができるので、安心して下さい。

掛金の引き落とし

基本的には、毎月26日に掛金が引き落としされます。初回の引き落としは、申込書類の到着日や口座開設日によって変わりますが、申込月の翌月26日に1ヶ月分もしくは、翌々月に2ヶ月分の引き落としがされます。

加入までの流れでやることは、資料の請求と必要書類の記入・会社へ「事業所登録申請書兼第2号加入者に係る事業主の証明書」の記入をお願いし返送すること、掛金の決定と運用商品の決定のみです。

あとは、会社員の方なら「小規模企業共済等掛金払込証明書」が毎月10月くらいに送られてくるので、年末調整時に提出するか確定申告時に必要事項に記入します。これで、所得税と住民税が掛金によって控除されます。

さらに、証券会社なので運用商品のラインナップも豊富でたくさんの選択肢があります。 口座の開設費用も無料なので初めての方にオススメ!資料請求は無料でできるので、興味がある人はお問合せしましょう!

まとめ: iDeCoへの加入は思っているほど難しくない

iDeCoに興味があったけど、どうすればいいのかわからなかった人もとりあえず資料請求をしましょう!

iDeCoは税制の優遇制度があり、メリットが多い年金制度になります。

退職金がない・少ない職業の人は将来の自分に対する投資として、少額から始めておくことをおすすめします。

掛金も5,000円から開始することができるため、日々の貯金を少し iDeCoに回してみてはいかがでしょうか?

原則、60歳まで引き落とすことはできませんが、退職金と考えるとそんなに問題ないと感じませんか?また、節税効果で所得税や住民税などの控除により、手取り額も増やすことができます。

将来を見据えた節税効果のある iDeCoに加入し、老後資金を作りましょう!

まず、資料請求をして自分に合った運営管理機関を探してみるのはいかがでしょうか?

iDeCoの資料請求はこちらから→SBI証券 iDeCo

私もSBI証券のiDeCoを利用していますが、手数料も安く使いやすいのでオススメです!